![]()

Discretion vs transparency in banks reporting: time to raise the bar

November 2016 User View by Liad Ortar, Head of The Corporate Social Responsibility Institute, College of Law and Business, Ramat Gan – Tel Aviv, Israel

![]()

November 2016 User View by Liad Ortar, Head of The Corporate Social Responsibility Institute, College of Law and Business, Ramat Gan – Tel Aviv, Israel

ביום חמישי ה15 לספטמבר 2016 הוציאה התובעת הראשי של בית הדין הפלילי הבינלאומי, ה ICC, מסמך מדיניות מקיף המציג את סדרי העדיפויות שלה בבחירת תיקים לפתיחת חקירה פלילית בינלאומי (למידע נוסף אודות ה ICC – קישור). במסגרת מסמך זה מודיעה התובעת הראשית כי היא עומד להכליל סוגיות של פגיעה באיכות הסביבה, ניצול של משאבי טבע ונישול קהילות מאדמתם במסגרת סדרי העדיפויות שלה בפתיחה של חקירה חדשה. כעת, מנהלים בכירים בתאגידים ופוליטיקאים עלולים להיחקר ולעמוד לדין בגין סחר בינלאומי במקרקעין אשר בגינו קהילות, שבטים ומשפחות נאלצו להעתיק את מקום מגוריהם, על פי ברוב תוך הפעלת אלימות אשר חייבה אותם לעשות כך.

בתמונה – ADV. FATOU BENSOUDA

בתמונה – ADV. FATOU BENSOUDA

מתוך האתר – http://www.afrika-news.com/fatou-bensouda/

מאז הקמת ה ICC ב 1998 במסגרת אמנת רומא, בית המשפט היושב בהאג התמקד בחקירה ובהעמדה לדין על ארבעה פשעים מרכזיים: 1) רצח עם 2) פשעים כנגד האנושות 3) פשעי מלחמה 4) פשיעה אלימה. כעת, אל רשימה זו מצטרפת הפגיעה באיכות הסביבה כפשע שבגינו יכולה תובעת ה ICC לפתוח בחקירה ולהגיש כתבי אישום באם זה יתגבש באופן מספק.

מסמך מדיניות זו של התובעת הראשי, גב' פאטו בנסודה, מפורסם לאחר שב 2014 הגישו עורכי דין תביעה כנגד בכירי ממשל ואנשי עסקים בקמבודיה בדין נישול לא חוקי ותפיסה של קרקעות. ככל הנראה מטרת מסמך מדיניות זה היא להכשיר את הקרקע המשפטית לפתיחת חקירה בנידון.

ליעד אורתר, ראש המכון לאחריות תאגידית מסר כי: "מסמך מדיניות מקיף זה הוא פריצת דרך של ממש ומכניס את בית המשפט הפלילי הבינלאומי אל תוך הזירה הסביבתית העולמית. ברור הוא שמניע הראשון לכתיבת המסמך הוא העלייה המזעזעת בכמות הנרצחים בעולם בגין מאבקים ציבוריים למניעת השתלטות על קרקעות. אבל… בשיח הסביבתי המקצועי מתחוורת התמונה שבעקבות שינוי האקלים אזורים רבים בעולם לא יוכלו להיות עוד מיושבים ע"י בני אדם אם עקב עליית מפלס פני הים או פשוט מכיוון שתנאי החיים שם לא יאפשרו זאת. נישולם דה פקטו מאדמתם יכול להוביל לדרישה לפתיחה בחקירה כנגד כל התאגידים הרב לאומיים אשר תרמו והיו חלק ממגמת ההסרת וההשתקה של נזקי פליטת גזי החממה."

להלן הטקסט המלא:

לפני 15 שנה התמוטטה הרצפה באולמי ורסאי בירושלים, ויחד איתה קרס עולמן של משפחות רבות. מאז ועד היום, הרצפות הרעועות של מאות מבנים בישראל ממשיכות כל העת לקרוס עם עשרות הרוגים מדי שנה ומאות פצועים בסקטור הבנייה בישראל. רק שלשום קיבלנו תזכורת כואבת לכך.

ולמרות שכל כך הרבה משפחות נהרסו ורבים איבדו את יכולת העבודה שלהם, מדינת ישראל על כל זרועותיה ומוסדותיה נעלמה לחלוטין מהזירה. בפועל, אין כיום ריבון בסקטור הבנייה הישראלי. אכן יש חוקים מצוינים אך הם לא יותר מאשר מילים כתובות בספר חוקים שלא נאכפים ולא מיושמים בשטח או באתר בנייה כלשהו. לראייה, מתחילת 2016 לא הוגש אף כתב אישום פלילי על מקרה פציעה או מוות באתר בנייה, וב-2015 הוגשו רק שלושה כאלו. אף אחד מהם לא הגיע להרשעה.

כישלון זה תלוי במערכת הדין הפלילי שמחייבת הצגת ראיות "מעל לכל ספק סביר" באשר לאחריות הנאשם על העבירה. כאשר באתר כלשהו מתבצעת עבירה אזי הוא למעשה זירת פשיעה לכל דבר ועניין ולכן אם ממשיכות בו העבודות, הרי שקרוב לוודאי שגם הראיות נפגעות באופן קשה (לדוגמא, סרט זהירות שנתלה במהירות במקום שהוא לא היה מקודם, בורג שמחוזק או מעקה שמוגבה). בנוסף לכך, על חוקרי משטרת ישראל להיות מומחים באיסוף ראיות רלוונטיות בתחום הבנייה וספק רב אם הם אכן זוכים להכשרה לכך ברמה המתאימה.

אתגר זה הוא אתגר משפטי טכני במהותו אך הכישלון הוא מדינתי ורב מערכתי שמתבטא, אולי יותר מכל דבר אחר, בחוסר היכולת למנוע את התאונה הבאה. במקום זה, מעדיפים להעמיד לדין בגין התאונה שכבר היית ולהקים ועדת חקירה נוספת. כי אין כמו חוכמה בדיעבד.

אלא שדווקא על רקע זה מתחדדת השאלה מה היינו מצפים שיקרה במדינה ריבונית מותקנת ביום שאחרי תאונת בנייה כה קשה? היינו מצפים שיתרחש אותו הדבר שמתרחש בצה"ל – הכרזה מידית על עוצר בכל אתרי הבנייה בישראל. לאחר מכן, יתקיימו תוכניות ריענון בטיחות בכל האתרים ובקרב כל הנוגעים בדבר וחשוב מכל – יסגרו כל החניונים שבהם היו מעורבים הקבלנים והמתכננים של החניון שקרס. אלו לא יפתחו בשנית לשימוש הציבור, עד שגורם מוסמך יגיע ויאשר את יציבותם.זה לא קורה וגם לא יקרה. בפועל מה שקיבלנו זה חילופי האשמות, דיוני חירום ובטח בעוד זמן קצר נתבשר גם על ועדה רבת משתתפים שתמפה את הכשלים ותציג המלצות במסיבת עיתונאים חגיגית.

עד אז המשימות הדחופות של הסדרה תנאי ההעסקה ומיגון לפועלי בניין, יצירת סטנרט בטיחותי אחיד לחברות בנייה וחיוב בחוק של בדיקת יציבות מטעם מהנדס בטרם מסירת פרויקט, ימתינו לאסון הבא. גם הקמתו של מערך אכיפה באתרי בנייה שיזכה לכוח אדם ראוי, תקציב הולם וכוח התרעה תתמסמס בין גלגול אחריות למשנהו. כל עוד סוגיות אלו לא יקבלו מענה אמיתי וחוקתי, כולנו נמשיך למעוד בין יסודות רעועים.

מאת: גיל קליאן

10.8.2016

אחרי שנים שמספר החברות שמפרסמות באופן וולונטרי דו"חות אחריות תאגידית מדשדש סביב ה־20 בלבד, הצעת חוק חדשה דורשת לחייב פרסום דו"חות כאלה על פי סט נוקשה של פרמטרים שיחשוף את ההשפעות הסביבתיות והחברתיות שיש לפעילות התאגיד. ההצעה צפויה להיתקל במכשולים פוליטיים, אך כבר כעת החברות מתחילות לבחון השלכות אפשריות שלה ולהיערך בהתאם

קישור לכתבה מכלכליסט:

http://www.calcalist.co.il/articles/0,7340,L-3688971,00.html

לקריאת הכתבה המלאה לחצו על התמונה שלעיל

– פוסט אורח –

מפרץ חיפה עולה לאחרונה שוב ושוב לכותרות ועמו גם הדיון בשאלת מדיניות איכות הסביבה של המפעלים באזור ויחס המשרד להגנת הסביבה אליהם. אנו סבורים כי דיון זה מדגיש את שאלת הסיכונים הסביבתיים והחשיפה למשקיעים הצפויה כתוצאה מכך. אנו בדעה כי מדובר בסוגיה מהותית בתחום האחריות התאגידית המשפיעה על: הצפי להשקעות עתידיות, חשיפה לתביעות משפטיות, יכולת הרחבת מפעלים וכושר ייצור, עלויות מימון, עמידה בתקני לקוחות בינלאומיים וכיו"ב. לצורך כך מצאנו לנכון לשוב ולהפנות את הזרקור אל מדד ההשפעה הסביבתי השני שפרסם המשרד להגנת הסביבה לפני מספר חודשים.

בעוד שבעולם התחום מפותח וניתן למדידה, בישראל תחום הדיווח הסביבתי חלש יחסית ועל כן הקושי גם של המשקיעים לזהות קשיים עתידיים בהמשך בדרך וסיכונים פיננסיים עתידיים. בדיוק לשם כך השיק המשרד להגנת הסביבה את המדד ההשפעה הסביבתי לפני כשנה וחצי ובה ניסה למעשה לכמת את השפעת החברות הציבוריות על הסביבה בישראל.

הדירוג הכולל הנו מהנמוך לגבוה כלומר – ככל שהשפעתך לשלילה גדולה יותר כך הציון שלך גבוה יותר. בציון הכולל ניסה המשרד לכמת את ההשפעה הסביבתית של התאגיד שמכילה נתונים אובייקטיבים על המפעלים שבבעלותו (פליטות מזהמים, שימוש בחומ"ס, רגישות מיקום המפעל) בנוסף המשרד ניקד את רמת הציות כלומר את ההתנהלות של המפעלים ובה התייחס לרמת הציות לחוקים וכן למדיניות (כדוגמת דיווח וולונטרי ועמידה בתקני ניהול סביבתיים). כלומר המשרד מנסה לתת מבט לא רק על מה שהמפעל עושה אלא גם על איך שהוא עושה. ככל שהתנהלות התאגיד בהיבטי הציות טובה יותר, כך פוחתת השפעתו הסביבתית וההיפך כמובן (אם לא טובים גם בזה הציון עולה).

המדד יש לומר אינו חף מבעיות ומייצר חיסרון לגודל שכן ברור מאליו שככל שאתה גדול יותר או בעל מפעלים רבים יותר השפעתך תהיה גדולה יותר וכמו כן ברור שהשפעתך תימדד לפי תחום עיסוקך ועל כן לא מעט מהמסקנות הנן מובנות מאליהן מבלי לצלול לנתונים. כמו העובדה כי גבוה משמעותו ציון שלילי וירידה בציון משמעותה שיפור גם פוגעת ביכולת הבנה ומצריכה לעיתים קריאה שניה לפני הסקת מסקנות.

ייתכן שבשל כך המדד אינו מקבל את החשיפה הראויה לו, אולם אין בכך בכדי לוותר עליו. מה שלמעשה עשינו הנו הפניית זרקור על התנהלות המפעלים.

ברור שלבית זיקוק או למפעל כימיקלים תהיה השפעה שונה על הסביבה מחברת מזון למשל או מפעל לאריזות וזאת מעצם עיסוקו. עדיין, מה שכן יכול להשתנות הוא מדיניות הציות – איך המפעל מתנהל? האם הוא מעמיק את הסיכון שקיים גם כך בעיסוקו או שהוא דווקא מקטין אותו? כלומר, אנו כמשקיעים מודעים לכך שכמו שיש יתרונות וסיכויים שטמונים בסוג הפעילות של החברה ישנם גם סיכונים וחסרונות כאשר באחריות החברה לעשות את המרב בכדי לצמצם סיכונים אלו.

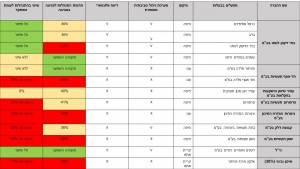

על כן שאלנו 3 שאלות:

(טבלת הממצאים – להגדלה לחץ על הטבלא)

כפי שניתן לראות המצב במפעלי החברות הציבוריות שבצפון לפי נתוני המשרד להגנת הסביבה עדיין טעון שיפור כאשר רכיב הציות הנו חלק בלתי מבוטל מהציון הכללי במרבית מהחברות. עדיין, מבחינת רבע הכוס המלאה אין להתעלם בכך שניתן לראות שיפור בבז"ן לעומת שנה קודמת כאשר החברה הפחיתה משמעותית את ההשפעה השלילית של הציות לעומת אשתקד. שיפור במפעל הדשנים של כיל בקריות נרשם גם כן והציות אף הפחית את הציון הכולל של המפעל מבחינת השפעה סביבתית.

לעומתן ניתן לראות החמרה במצב הציות לפי המשרד להגנת הסביבה במפעל פרוטרום שבחיפה, במפעל גדות תעשיות ביוכימיה, במרכז המחזור שבקרית אתא שחלקו בבעלות שיכון ובינוי, בשמן תעשיות וכן במפעלים מעכו של חד אסף וצינורות המזרח התיכון. בהקשר לפרוטרום, מדובר בנתונים מעוררי תמיהה שכן החברה מזה מספר שנים במאמצים מתמשכים להקמת מפעל חדש במועצה האזורית גלבוע וכמובן שנתונים אלו עשויים לשמש כתחמושת למתנגדים לאישורים אלו.

לסיכום נאמר כי למרות מספר חסרונות מובנים במדד אין להתעלם ממנו כיוון שבעזרתו אנו מקבלים אינדיקציה משמעותית להתנהלות הציות של החברות ביחס לסיכון הסביבתי שלהן וכן את מקצת מהגורמים המניעים בסופו של יום את הרגולטור לפעול מולן.

*הכותב הנו מנהל מחלקת מחקר ישראל במיטב דש ברוקראז' וסוקר את תחום האחריות התאגידית בחברות הציבוריות בישראל.

גילוי נאות מטעם מיטב דש ברוקראז' בע"מ (להלן: "התאגיד המורשה")

ניתוח זו נועד לשם מסירת מידע בלבד, ובשום אופן אין לראות בה חוות דעת, הצעה, המלצה או יעוץ/שיווק לרכישה ו/או החזקה ו/או מכירה של ניירות ערך ו/או הנכסים הפיננסיים המתוארים בה. הסקירה מתבססת על מידע אשר פורסם לציבור, אשר מיטב דש ברוקראז' בע"מ ומיטב דש השקעות בע"מ מניחים כי הוא מהימן וזאת מבלי שביצעה/ו בדיקות עצמאיות לבירור מהימנות, דיוק ושלמות המידע. המידע המופיע בסקירה זו אינו מתיימר להכיל את כל המידע הדרוש למשקיע פוטנציאלי ואינו מתיימר להוות ניתוח מלא של כל העובדות והפרטים המופיעים בו. המידע, הפרטים והניתוח המפורטים, לרבות הדעות המובאות, בסקירה זו, עשויים להשתנות ללא מתן הודעה נוספת. סקירה זו היא על דעת הכותבים בלבד ומשקפת את הבנתם ליום כתיבתה. סקירה זו אינה מהווה תחליף, בשום צורה שהיא, לייעוץ/שיווק השקעות המתחשב בנתוניו וצרכיו המיוחדים של כל אדם. מיטב דש ברוקראז' בע"מ וחברות בקבוצת מיטב דש השקעות בע"מ, בעלי מניותיה, עובדיהם ו/או מי מטעמם לא יהיו אחראים, בכל צורה שהיא, לכל נזק ו/או הפסד שייגרם כתוצאה משימוש בסקירה זו, ככל שייגרם כזה, וכן הם אינם יכולים לערוב ו/או להיות אחראים למהימנות, דיוק ושלמות המידע המפורט בסקירה זו. מיטב דש ברוקראז', הנמנית על קבוצת מיטב דש השקעות בע"מ, מבהירה כי היא וחברות אחרות בקבוצה עוסקות, במישרין או בעקיפין באמצעות חברות קשורות, חברות אחיות וחברות אחרות בקבוצה, בין היתר, במתן שירותי ניהול השקעות, ניהול קרנות נאמנות, ניהול קופות גמל, ניהול קרנות פנסיה, חיתום ובנקאות השקעות וכתוצאה מכך, למיטב דש ברוקראז', חברות אחיות וחברות אחרות בקבוצת מיטב דש השקעות בע"מ ו/או לבעלי עניין למי מבין החברות המפורטות דלעיל ולקוחותיהם, עשוי להיות עניין בניירות ערך ו/או הנכסים הפיננסיים הנכללים בסקירה זו, ככל שמפורטים כאלה, מעת לעת, לפני פרסום הסקירה, בזמן פרסומה ולאחר פרסומה. מיטב דש ברוקראז' בע"מ אינה מתחייבת ואין בסקירה זו משום התחייבות להשגת תשואה כלשהי או רווח כלשהו כתוצאה מכל סוג של פעולה בהתאם לאמור בסקירה זו.

סקירה זו הינה רכושה הבלעדי של מיטב דש ברוקראז' בע"מ ואין להעביר לצד ג', להעתיק, לשכפל, לצטט, לפרסם בכל אופן, להדפיס, לצלם, להקליט או להעתיק את הדוח, באופן מלא או חלקי, מבלי לקבל אישור מראש ובכתב.

במועד פרסום עבודת אנליזה זו, או במהלך 30 הימים שקדמו ליום הפרסום, התאגיד המורשה, או למיטב ידיעת התאגיד המורשה, תאגיד קשור לו החזיקו החזקה מהותית, כהגדרתה בחוזר רשות ניירות ערך מיום 11.03.2013, בסוג מסוים של ניירות ערך של התאגידים הנסקרים.

יתקיים ביום חמישי ה 14.4 בין השעות 09:00 עד 14:00 באולם 501,

במרכז האקדמי למשפט ולעסקים, רחוב בן גוריון 26 ברמת גן.

בחודש ינואר פרסמנו נייר עמדה מקיף המציג את הכרחיות גילוי המידע הסביבתי ע"י רשויות ציבוריות בישראל גם כחובה חוקית וגם כתנאי הסף ליכולת של הציבור לגונן על בריאותו. אנו מבקשים להרחיב את הדיון סביב ממצאי המחקר ולבחון את המשמעויות השונות הנובעות מגילוי של מידע סביבתי לציבור.

לוח הזמנים של הכנס:

08:30-09:00 התכנסות

09:00 – ברכות – פרופ' משה כהן-אליה, נשיא, המרכז האקדמי למשפט ולעסקים

09:20 – 09:40 דברי פתיחה – ליעד אורתר, מנהל המכון לאחריות תאגידית

פרטי או ציבורי – למי בעצם שייך המידע הסביבתי המצוי ברשויות ציבוריות?

09:40- 10:00 עו"ד איל עופר, ראש תחום סביבה, המכון לאחריות תאגידית

סקירה משפטית – גילוי מידע סביבתי בישראל

10:00-10:20 רוני בריל, יועצת סביבה ושמאית מקרקעין:

מידע אודות זיהום קרקעות בישראל – רב הנסתר על הגלוי

10:20-11:00 ליאורה אמיתי, מנכ"לית עמותת אזרחים למען הסביבה

מי מפחד ממידע סביבתי? – על תולדות המאבק לחשיפת המידע, בדרך להגנה על חיי התושבים

11:00-11:30 הפסקת קפה וכיבוד קל

11:30-12:00 ח"כ יעל כהן-פארן, המחנה הציוני

מבט מחודש מעמדת המחוקקת על תקנות חופש המידע (העמדת מידע על איכות הסביבה לעיון הציבור), התשס"ט-2009

12:00 -13:00 פאנל דוברים – למה לי שקיפות עכשיו? האם רק החמרת רגולציה היא תוביל להרחבת השקיפות

13:00-13:20 סיגלית מוצפי, מנכ"לית RadGreen (יצרני ציוד ניטור קרינה, רעש וזיהום אוויר לרשויות ותושבים)

ניטור קהילתי – הציבור כיצרן עצמאי של מידע סביבתי

13:20-13:40 – דיון פתוח – איך ממשיכים מכאן? הערות והצעות להרחבת השקיפות הסביבתית של רשויות ציבוריות בישראל

13:30 – כיבוד קל

לפרטים נוספים:

ליעד אורתר, ראש EcoHub החממה האקדמית ליזמות חברתי-סביבתית, המרכז האקדמי למשפט ולעסקים liad.ortar@gmail.com

עו"ד איל עופר, היועץ המשפטי ומנהל הפעילות של EcoHub החממה האקדמית ליזמות חברתי-סביבתית, המרכז האקדמי למשפט ולעסקים eyalofe@gmail.com

EcoHub – החממה האקדמית ליזמות חברתית-סביבתית

שותפי המדיה של הכנס:

קריאה מקדימה לכנס:

גילוי מידע סביבתי הינו מרכיב הכרחי בתהליך יצירת מודעות של בני אדם לסיכונים בריאותיים המאיימים על חייהם הנובעים מפליטות של מזהמים לסביבה. ללא גילוי מסוג זה לא יכול האדם לבצע כל פעילות של התגוננות ולמנוע גרימתם של נזקים לו ולבני ביתו. מכיוון שמידע זה מצוי בקרב הרשויות הציבוריות בישראל (ובכלל זה עיריות, מועצות מקומיות ואזוריות, תאגידים ממשלתיים, עירוניים ועוד) כל זמן שהם לא מפרסמים אותו בהתאם לחובה המוטלת עליהם בחוק חופש המידע, אזי הם חשופים לתביעות נזיקין.

גופו של האדם הוא מערך ביולוגי מורכב ומעורר השתאות. גוף זה מצויד במכלול מורכב של אמצעי חישה שכל תכליתם הוא להבטיח את המשך קיומו ובריאותו של האדם. כך לדוגמא, האף האנושי מזהה ריחות של תוצרי מזון מקולקלים היכולים להוות סיכון בריאותי והאוזניים מסייעות לנו להבין מה נע במרחב הסובב את גופנו ולהסיט את תשומת הלב לכיוון בו יש תנועה לא ידועה או לא רצויה.

מערך גופני זה הינו תוצר של אבולוציה ביולוגית ארוכת שנים והתאמת הגוף לאיומים המושתים עליו מהטבע שסובב אותו, מהטורפים המאיימים עליו ומההזדמנויות לצוד וללקט מזון. אך בפועל, מערך פיסיולוגי זה אינו ערוך להתמודד עם האיומים של אורח החיים המודרני וההתמודדות עם פיתוחם של חומרים וכימיקלים חדשים. כך לדוגמא, ריכוז של חומר מסרטן המצוי בחלל האוויר כמו דיוקסינים ברמה של חלקיקים למיליון (particles per million) אשר אינו מזוהה על ידי האף האנושי וכך אין הגוף מסוגל להגן על עצמו מחומר זה הידוע כמסכן את בריאותו.

לאור תמונת המצב המאופיינת לעיל, ניתן להגדיר מפגעים סביבתיים, המהווים איום בריאותי אך אינם מזוהים ע"י המערכת הגופנית ככאלו, כמפגעים הסמויים מן העין. אלו הם מפגעים אשר בפועל הינם סמויים ואינם מעוררים את דחף ההימנעות והשמירה על הבריאות והחיים עצמם. מכיוון שכך, מעטפת הגילוי והצגת המידע אודות ממצאי בדיקות סביבתיות כאלו ואחרות הינה מעטפת הכרחית להפיכת המפגע מסמוי לגלוי ומתן יכולת של התגוננות לנפגע.

רשויות ציבוריות ואחרות אשר בידיהם מצוי מידע סביבתי רלוונטי לשמירה על בריאות הציבור והן נמנעות מחשיפתו לציבור, לא רק שהן לא מקיימות את החובה החקוקה עליהם בחוק חופש המידע, התשנ"ח- 1988,אלא גם לא פועלות על מנת לתקן מפגע של ממש בתחומם והדבר עומד בניגוד לחובה החקוקה עליהם בסעיף 242 בפקודת העיריות (נוסח חדש). משול הדבר כאילו שמו מכשול בפני עיוור. מכיוון שכך, עומדות היום כל הרשויות הציבוריות בישראל חשופות לסיכוני תביעה עפ"י פקודת הנזיקין (נוסח חדש), תשכ"ח- 1968. למעשה, כל פגיעה בריאותית או אחרת, היכולה להיות משויכת לחשיפה למזהמים המצויים בסביבה, יכולה להיות מושתת כתביעת נזיקין.

להלן קישור לנייר העמדה המלא: נייר עמדה מסירת מידע סביבתי

חות דעת מידע על קרקעות מזוהמות – חוק חופש המידע החלקי -סופי

– פוסט אורח מאת אמיר אדר, מיטב ד"ש –

1. קצב עזיבה גבוה של עובדים צעירים

גיוס עובדים, הדרכתם, הכשרתם ושימורם מצריכים משאבים רבים הן ישירים והן עקיפים, ככל שבנק מצליח לשמר יותר עובדים כך עלויות אלו נמוכות יותר, עקומת הלמידה משתפרות, יכולת הביצוע של העובדים גבוהה יותר וכיו"ב. בנוסף, היכולת של הבנק לשמר כוח אדם איכותי לאחר שעבר התמקצעות וכאן בגילאי 30 עד 50 חשובה גם כן.

ממוצע של קצב העזיבה הטבעי בדיסקונט ללא תוכניות פרישה מרצון עומד על כ- 10%. אבל בפילוח פנימי ניתן לראות עליה משמעותית בעזיבה של צעירים עד גיל 30. כ- 38% מהעובדים עד גיל שלושים עזבו במהלך שנת 2014 את הבנק זאת לעומת כ- 32% בשנה קודמת. מדובר בנתון גבוה ביותר, כך למשל בפועלים נתון זה עומד על 23% בלבד. במקביל שיעור העזיבה של בני 30 עד 50 נותר גבוה ועומד על כ- 8% גם כאן מדובר בנתון גבוה למדי כך לשם השוואה בפועלים שיעור זה עומד על 3% ובקבוצת לאומי על 6%.

2. שיעור היעדרויות גבוה

שיעור ההיעדרויות בדיסקונט עמד על 8.4% זאת לעומת כ- 8.0% בשנה הקודמת. אם נוסיף את נתוני החופשות והמילואים שאינם משתנים באופן מהותי משנה לשנה הרי שמדובר בשיעור היעדרות של 16.5%. כלומר בממוצע בשנה, כל עובד בדיסקונט נעדר בפועל במשך כחודשיים מעבודתו. בהתחשב בשיעורי העזיבה שראינו קודם לכן וסוגיות כגון וותק וקביעות הרי שלא מן הנמנע כי קיים שיעור לא מבוטל בקרב העובדים בו ממוצע היעדרויות גבוה אף יותר.

3. פערי שכר

פער השכר בדיסקונט התרחבו בשנת 2014 כאשר שכר פקיד גבוה בכ- 20% יותר משכר פקידה זאת לעומת פער של 16% בלבד בשנה קודמת. בקרב המנהלים ניתן לראות צמצום מסוים לעומת השנה הקודמת אך עדיין מדובר במספרים גבוהים כ- 26% לעומת כ- 28% בשנה הקודמת.

נציין מדובר בפערים גבוהים אשר בקרב הפקידים עלו משמעותית בעשור האחרון (פער של 11% בלבד בשנת 2008). כעת אנו לקראת הסכם שכר חדש ולא מן הנמנע כי המנגנון אשר הוביל לפערים אלו ישתנה. רק בכדי לסבר את האוזן עלות השכר השנתית של משרת עובד בדיסקונט בישראל עמדה בשנת 2014 על כ- 442 אלף ₪. כלומר מדובר בפער שגם אם סגירה של מחציתו עשויה להסתכם בכ- 140 מיליון ₪ בשנה. לא עניין של מה בכך.

אנו סבורים כי שלוש סוגיות אלו מדגישות את החשיבות של מבט אל מעבר לדוחות הכספיים כמו גם הצורך בשקיפות וכאן יש מקום להחמיא לבנק שגם אם באיחור סיפק נתונים בתחום משאבי האנוש אשר אינם מובנים מאליהם מבחינת שקיפותם.

גילוי נאות מטעם מיטב דש ברוקראז' בע"מ (להלן: "התאגיד המורשה")

ניתוח זו נועד לשם מסירת מידע בלבד, ובשום אופן אין לראות בה חוות דעת, הצעה, המלצה או יעוץ/שיווק לרכישה ו/או החזקה ו/או מכירה של ניירות ערך ו/או הנכסים הפיננסיים המתוארים בה. הסקירה מתבססת על מידע אשר פורסם לציבור, אשר מיטב דש ברוקראז' בע"מ ומיטב דש השקעות בע"מ מניחים כי הוא מהימן וזאת מבלי שביצעה/ו בדיקות עצמאיות לבירור מהימנות, דיוק ושלמות המידע. המידע המופיע בסקירה זו אינו מתיימר להכיל את כל המידע הדרוש למשקיע פוטנציאלי ואינו מתיימר להוות ניתוח מלא של כל העובדות והפרטים המופיעים בו. המידע, הפרטים והניתוח המפורטים, לרבות הדעות המובאות, בסקירה זו, עשויים להשתנות ללא מתן הודעה נוספת. סקירה זו היא על דעת הכותבים בלבד ומשקפת את הבנתם ליום כתיבתה. סקירה זו אינה מהווה תחליף, בשום צורה שהיא, לייעוץ/שיווק השקעות המתחשב בנתוניו וצרכיו המיוחדים של כל אדם. מיטב דש ברוקראז' בע"מ וחברות בקבוצת מיטב דש השקעות בע"מ, בעלי מניותיה, עובדיהם ו/או מי מטעמם לא יהיו אחראים, בכל צורה שהיא, לכל נזק ו/או הפסד שייגרם כתוצאה משימוש בסקירה זו, ככל שייגרם כזה, וכן הם אינם יכולים לערוב ו/או להיות אחראים למהימנות, דיוק ושלמות המידע המפורט בסקירה זו. מיטב דש ברוקראז', הנמנית על קבוצת מיטב דש השקעות בע"מ, מבהירה כי היא וחברות אחרות בקבוצה עוסקות, במישרין או בעקיפין באמצעות חברות קשורות, חברות אחיות וחברות אחרות בקבוצה, בין היתר, במתן שירותי ניהול השקעות, ניהול קרנות נאמנות, ניהול קופות גמל, ניהול קרנות פנסיה, חיתום ובנקאות השקעות וכתוצאה מכך, למיטב דש ברוקראז', חברות אחיות וחברות אחרות בקבוצת מיטב דש השקעות בע"מ ו/או לבעלי עניין למי מבין החברות המפורטות דלעיל ולקוחותיהם, עשוי להיות עניין בניירות ערך ו/או הנכסים הפיננסיים הנכללים בסקירה זו, ככל שמפורטים כאלה, מעת לעת, לפני פרסום הסקירה, בזמן פרסומה ולאחר פרסומה. מיטב דש ברוקראז' בע"מ אינה מתחייבת ואין בסקירה זו משום התחייבות להשגת תשואה כלשהי או רווח כלשהו כתוצאה מכל סוג של פעולה בהתאם לאמור בסקירה זו.

סקירה זו הינה רכושה הבלעדי של מיטב דש ברוקראז' בע"מ ואין להעביר לצד ג', להעתיק, לשכפל, לצטט, לפרסם בכל אופן, להדפיס, לצלם, להקליט או להעתיק את הדוח, באופן מלא או חלקי, מבלי לקבל אישור מראש ובכתב.

במועד פרסום עבודת אנליזה זו, או במהלך 30 הימים שקדמו ליום הפרסום, התאגיד המורשה, או למיטב ידיעת התאגיד המורשה, תאגיד קשור לו החזיקו החזקה מהותית, כהגדרתה בחוזר רשות ניירות ערך מיום 11.03.2013, בסוג מסוים של ניירות ערך של התאגידים הנסקרים.